超4000家上涨,“牛市旗手”大爆发!国家统计局发布:降了!7790亿元,央行最新操作!

- 1

- 2023-01-16 13:40:05

- 688

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

周一,A股走出单边上涨行情,沪指收复3200点关口,超4000只个股上涨。北向资金持续净流入,截至发稿,北向资金半日净买入超百亿元。

进入2023年以来,A股市场持续活跃,作为“牛市旗手”的券商股也“躁动”起来。今日早盘,首创证券、山西证券、湘财股份等多股涨停。医药生物、食品饮料等也涨幅居前。

券商股集体飙涨 湘财股份2连板

1月16日,“牛市旗手”券商股大幅拉升,截至发稿,湘财股份2连板,山西证券、广发证券、红塔证券等跟涨。

年初至今,A股非银金融板块整体涨幅达到5.74%。其中,东方证券年初以来涨幅超25%,在一众券商股中领跑,湘财股份紧随其后。此外,兴业证券、东方财富、国金证券等个股年初至今涨幅均超10%。

对于近期“牛市旗手”的集体“躁动”,开源证券非银金融首席分析师高超认为,这主要反映了对经济复苏的预期,核心催化是一系列稳增长政策的明显发力。经济复苏利好权益资产,而权益资产是影响券商边际盈利增速的核心,券商股也受益于经济复苏。

千亿韦尔股份业绩爆雷,股价却大涨9%

今日,芯片巨头韦尔股份成为市场关注焦点。早盘,韦尔股份上演低开高走行情。集合竞价阶段,公司股价为跌停状态,开盘后跌超3.6%。但是很快在资金拉升下迅速翻红。截至午间收盘,韦尔股份涨超9%。

1月13日晚,韦尔股份公告称,预计2022年度归属净利润为8亿元至12亿元,同比减少73.19%至82.13%,这份业绩预减公告大幅低于市场预期。

对于业绩大幅下滑,公司解释称,由于受到全球新冠疫情、地缘政治紧张局势、消费电子市场整体表现低迷等因素的影响,以智能手机为代表的消费电子需求受到较强冲击,也对公司的主营业务产生了较大的影响,部分细分市场的出货量有所下滑,产品销售价格承压,公司的营收规模和产品毛利率较上年均有所下降。

拉长周期来看,韦尔股份2022年的跌幅在芯片板块位居前列。去年,该公司全年累计跌幅达66.39%,总市值蒸发超1000亿元。

国盛证券表示,2022年上半年,全球疫情扩散、地缘政治形势以及通货膨胀等因素导致以智能手机、计算机为代表的消费电子市场受到较强冲击。下游客户在备货策略上更加趋于保守,新品推出不断延后,韦尔股份新品导入不及预期,库存难以消化。当前类似于2018年三季度,库存端看,公司库存水位达到高点;需求端看,下游需求有望在2023年迎来复苏;产品端看,公司平台化布局进一步深化。

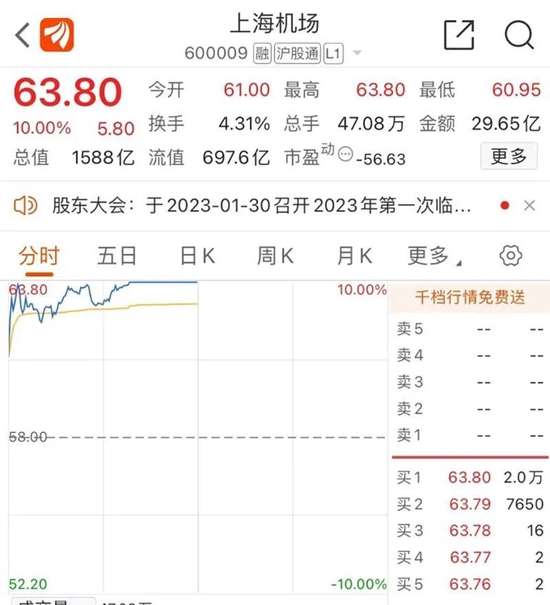

上海机场涨停 股价创20个月新高

早盘,机场航运板块持续拉升,上海机场涨停,股价创20个月新高,深圳机场、海南机场(维权)等跟涨。

消息面上,1月14日,上海机场发布《关于对外投资设立合资公司并购买资产暨关联交易的公告》,决定与上海机场投资有限公司共同投资设立一家合资公司,收购中免日上互联科技有限公司12.48%股权;并由合资公司在中国香港设立一家全资子公司,收购境外公司Uni-Champion的32%已发行股份。

信达证券表示,该公司作为内地出入境客流量最高的机场口岸,有望充分受益于出入境客流的逐步回暖及口岸免税业务的重启,实现收入与业绩的修复及增长,此次交易事项若能顺利达成,亦将贡献一定的增量业绩,使公司更多方位地享受免税行业的成长红利。

北向资金继续扫货模式

1月16日,北向资金继续扫货模式。截至发稿,北向资金净流入超100亿元,其中,沪股通净流入超50亿元,深股通净流入超53亿元。

“自上周以来,北向资金保持大幅流入的态势。出现这一现象,主要是因为在全球资本市场中,A股具备较强的配置价值。”川财证券首席经济学家、研究所所长陈雳表示,与海外其他股指相比,A股市场具备更强的韧性,再加上海外流动性收紧对中国资本市场的扰动有限,A股市场具备较强的吸引力。

对于A股后续增量资金,瑞银证券中国策略分析师孟磊预测,2023年全年北向资金净流入有望超过2000亿元,增量资金将提振A股表现,A股的盈利增长有望从2022年的4%回升至15%。海外投资者对中国市场保持积极乐观,众多外资正在等待入场机会。

中信证券认为,A股正处于全年关键做多窗口,高频数据验证与基本面预期形成正反馈,强化投资者增配共识,预计外资快速流入之后节奏将放缓,国内资金也将补仓,逐步形成资金接力效应。历史复盘显示,外资集中流入叠加春节过后,市场上涨概率更大,当前依然是较好的加仓时点,建议长期战略配置围绕“四大安全”,中期战术加仓三类“洼地”,短期聚焦处于“洼地”且春节后有爆发力的品种。

国家统计局:2022年12月份各线城市商品住宅销售价格环比持平或下降

据国家统计局1月16日消息,国家统计局城市司首席统计师绳国庆解读2022年12月份商品住宅销售价格变动情况统计数据时表示,2022年12月份,70个大中城市中商品住宅销售价格下降城市个数有所增加,各线城市商品住宅销售价格环比持平或下降,一线城市同比上涨、二三线城市同比下降。

具体情况如下:

一、一线城市新建商品住宅和二手住宅销售价格环比一平一降,二三线城市环比下降

2022年12月份,70个大中城市中,新建商品住宅销售价格环比下降城市有55个,比上月增加4个;二手住宅销售价格环比下降城市有63个,比上月增加1个。

2022年12月份,一线城市新建商品住宅销售价格环比由上月下降0.2%转为持平;二手住宅销售价格环比下降0.5%,降幅比上月扩大0.1个百分点。二线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.1个百分点;二手住宅销售价格环比下降0.4%,降幅与上月相同。三线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同;二手住宅销售价格环比下降0.4%,降幅比上月收窄0.1个百分点。

二、一线城市商品住宅销售价格同比上涨,二三线城市同比下降

2022年12月份,70个大中城市中,新建商品住宅销售价格同比下降城市有53个,比上月增加2个;二手住宅销售价格同比下降城市有64个,个数与上月相同。

2022年12月份,一线城市新建商品住宅销售价格同比上涨2.5%,涨幅与上月相同;二手住宅销售价格同比上涨0.6%,涨幅比上月回落0.6个百分点。二线城市新建商品住宅销售价格同比下降1.1%,降幅比上月收窄0.1个百分点;二手住宅销售价格同比下降3.2%,降幅与上月相同。三线城市新建商品住宅和二手住宅销售价格同比分别下降3.9%和4.8%,降幅均与上月相同。

人民银行超量续做7790亿元MLF 利率保持不变

人民银行1月16日公告称,为维护银行体系流动性合理充裕,2023年1月16日人民银行开展7790亿元中期借贷便利(MLF)操作、820亿元7天期和740亿元14天期公开市场逆回购操作,充分满足了金融机构需求。中标利率分别为2.75%、2.00%和2.16%,均与此前持平。

Choice数据显示,今日有20亿元逆回购到期,1月有7000亿元MLF到期。因此,最新MLF操作实现“超量平价”续做。

上周五,短端利率涨跌不一。上海银行间同业拆放利率(Shibor)隔夜下行22.3个基点,报1.242%。7天Shibor下行5.2个基点,报1.94%。从回购利率表现看,DR007加权平均利率下降至1.8447%,低于政策利率水平。上交所1天国债逆回购利率(GC001)上升至2.33%。

记者:孙越、陈佳怡、张欣然

责编:郭晨希 校对:冯雯君

制作:何永欣 图编:张大伟

审读:朱建华 监制:张晓光 签发:潘林青

发表评论